各位親愛的讀者朋友,大家好!我是你們的老朋友,專門跟大家聊錢事兒的財經專欄寫手。最近啊,有個朋友小明眉頭深鎖地跑來問我:「老師,老師,報紙上說『升息債券會跌』,這是真的嗎?我買的美債怎麼一直套牢,是不是該趕快賣掉啊?」聽到這,我忍不住笑了笑,因為這幾乎是所有投資新手都會遇到的疑問。別擔心,今天我就要用最生活化的方式,幫大家把這個「為什麼升息債券會跌」的謎團,抽絲剝繭地講個明白,保證聽完你豁然開朗,投資不再心慌慌!

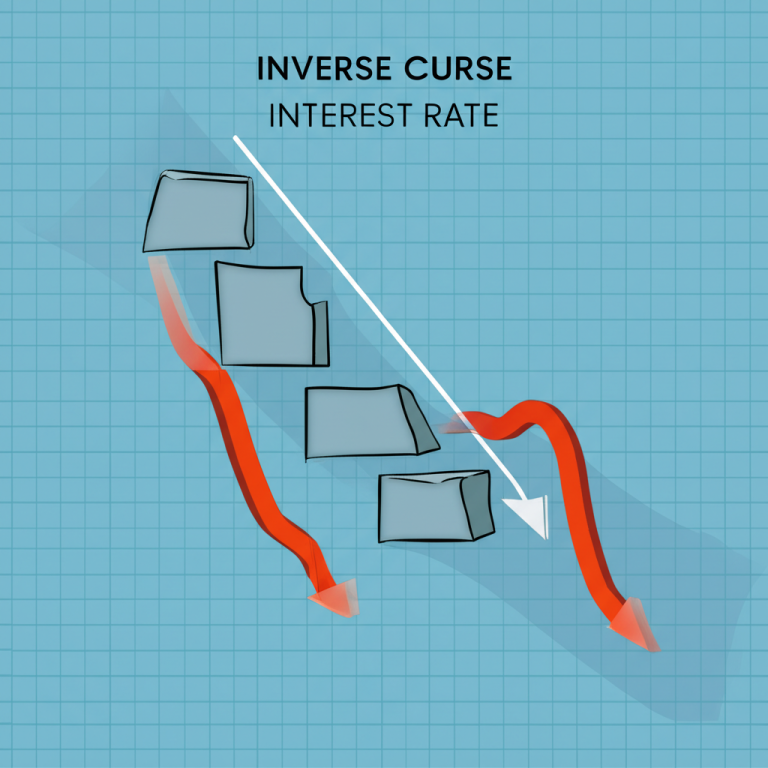

想像一下,你手上有一張面額一百元的百貨公司優惠券,上面寫著「消費滿千可折抵50元」。結果,過了一陣子,百貨公司又推出了新的優惠券,這次是「消費滿千可折抵100元」!哎呀,你手上那張舊的、只能折抵50元的優惠券,是不是瞬間變得沒那麼有吸引力了?如果這時候你想把手上的舊優惠券轉賣出去,是不是得打個折,比如賣個80元或90元,才能有人願意買呢?這就是「為什麼升息債券會跌」最核心的秘密!

把優惠券換成「債券」,把優惠金額換成「利息」,把百貨公司推新活動換成「中央銀行升息」。當中央銀行(像是我們的中央銀行,或美國的聯準會 (Federal Reserve))決定提高「基準利率」(benchmark interest rate) 時,市場上新發行的債券,為了吸引投資人,自然就會提供更高的「票面息率」(coupon rate),也就是每年給你更多的利息。例如,以前你買的債券每年只給2%利息,現在新發行的債券卻給到4%利息,那手上的2%舊債券瞬間就「不香」了。為了讓舊債券也能跟新債券一樣有吸引力,它在市場上的價格就得下跌,直到它的「到期孳息率」(yield to maturity)——也就是你把這張債券一直放到它到期,每年平均能拿到的總報酬率——能跟新債券的利息水準差不多,這才合理。所以,利率一升,舊債券價格就跌,兩者之間呈現一種「反向關係」。你可能會問,那什麼是「到期孳息率」?簡單來說,就是把這張債券持有到期的年化總報酬,它會考量你用什麼價格買入,以及期間收到的所有利息和到期拿回的本金,所以它是一個動態的指標,會隨著債券市價反向變動。

當然啦,影響債券價格的因素可不只利率這麼單一,它就像一鍋滷味,配料還不少呢!首先是「信貸風險」(credit risk)。如果發行債券的公司或國家,財務狀況變差,信用評級被調降,大家就會擔心它會不會還不出錢,那麼這張債券的價格自然就會下跌。其次是「通脹預期」(inflation expectation)。想像一下,你現在拿到100元利息很高興,但如果明天物價漲了一倍,這100元能買到的東西是不是就變少了?所以,當市場預期未來通貨膨脹會很高,投資人就會要求更高的利息回報,這樣才能彌補錢變薄的損失,這也會促使債券價格下跌。再來是「市場流動性」(market liquidity),如果一張債券不容易買賣,大家對它敬而遠之,價格也會受影響。最後是「匯率風險」(exchange rate risk),如果你買的是外幣計價的債券,匯率變動也會直接影響你換回台幣時,實際賺到多少錢。

說到中央銀行,它就像是經濟的「總導演」,運用「貨幣政策」(monetary policy) 中的升息與降息這兩把刷子,來調節整個經濟體系的節奏。升息,通常是為了給過熱的經濟「降溫」,或是要對抗像野馬一樣狂奔的「通貨膨脹」(inflation)。當物價漲得太快,人們的錢越來越不值錢時,中央銀行就會把「基準利率」提高,比如台灣中央銀行在2024年3月22日就把基準利率拉到了2%。這時候,你跟銀行借錢的成本就變高了,不管是企業要投資擴廠,還是個人要買房、買車,都會三思而後行,借貸意願降低,自然就能減少市場上的錢,達到抑制物價上漲的目的。升息的好處還包括讓你的存款利息變高,鼓勵大家多儲蓄,減少過度借貸,避免資產泡沫化。而且,利率提高還能吸引外資把錢匯進來,推動貨幣升值,讓進口商品變得便宜一點。

不過,升息這帖藥也不是萬靈丹,它也是有副作用的。它可能會讓經濟成長的速度放慢,因為借錢成本變高,企業投資少了,連帶可能影響就業,增加失業風險。對「有殼一族」來說,房貸利率也會跟著漲,繳貸款的壓力更大了,這也是中央銀行升息有時被視為「打房」策略的原因之一。而且,像美國聯準會這樣的大咖升息,還可能引發全球資金板塊移動,資金從新興市場回流美國,造成其他國家貨幣貶值,金融市場跟著震盪。回顧美國聯準會的歷史,2022到2023年,他們就因為通膨壓力大增,激進地升息了11次,把利率拉到5.25%-5.50%!這對全球經濟都產生了巨大的影響。然而,美國聯準會在2024年9月降息1碼(0.25個百分點),市場預期債券價格會上漲,結果卻反而走跌,原因可能就是市場已經提前反應了,或是美國經濟的韌性超乎預期。而台灣在2020年3月將基準利率降到1.125%後,也從2022年3月開始,為了抑制通膨而逐步升息,到2024年3月已經達到2%。

說到債券,大家也常常會把它跟股市拿來比較。政府公債因為被視為風險最低的資產,它的「殖利率」(yield) 就像股市預期報酬率的一個「錨」。當公債殖利率上升,與股市的「風險貼水」(risk premium) 差距縮小,投資人會覺得:「哇,買公債幾乎沒風險,就能拿到這麼高的報酬,那為什麼還要冒風險去買股票呢?」於是,資金可能就會從股市轉移到債券市場,導致股市下跌。這就像蹺蹺板,一邊高了,另一邊就低了。

那麼,債券市場的未來走向會是怎樣呢?從「短線」來看,由於市場對降息幅度的預期可能跟實際情況有落差,加上美國經濟展現出超乎預期的韌性,以及即將到來的美國大選等不確定因素,債券市場短期內可能會持續「震盪盤整」,不會一路平步青雲。但從「長線」來看,全球央行面對通膨的壓力正在逐漸減緩,降息仍是主要基調。這意味著債券市場未來仍有「回春」的機會,對於有閒置資金,且能忍受短期波動的投資人來說,現在或許是個可以考慮「加碼」債券部位的時機點。

最後,我想給大家一些實用的投資策略和風險管理建議。投資債券,我們要抱持正確的預期心理,它不是讓你一夜暴富的工具,而是像投資組合裡的「定海神針」,有助於降低整體投資的波動性,提供穩定的現金流。面對利率波動,我們可以學習一些方法來降低風險:首先是「調整存續期」(duration)。「存續期」簡單來說,就是衡量債券價格對利率變動的敏感度。當你預期利率可能上升時,可以考慮賣掉那些長期、利息較低的債券,轉而買進短期或利息較高的債券,這樣你的投資組合對利率變動的敏感度就會降低。再來,有些專業投資人會運用「金融衍生工具」(financial derivatives),像是「利率期貨」(interest rate futures) 或「利率掉期」(interest rate swaps) 來對沖利率風險。不過,這些工具比較複雜,一般散戶投資人不太常用。最簡單、也最適合一般人的方式,就是「持有至到期」。如果你買了債券,只要發債的機構不違約,就算債券價格短期波動,只要你耐心持有到它期滿,還是能拿回本金和所有的利息,避開短期價格波動造成的「賬面損失」。另外,也可以考慮投資「浮動利率債券」(floating rate bonds),這類債券的利息會隨著市場利率定期調整,因此它們的價格受升息影響通常較小。

⚠️ 投資就像開車上路,光懂規則還不夠,更要隨時留意路況!以上分享的這些觀念和策略,都只是參考,並不能保證獲利。每個人自身的財務狀況、風險承受度、以及投資目標都不盡相同。特別是若資金流動性不高,或是短期內可能有大筆開銷需求的朋友,在做出任何投資決策前,務必先仔細評估自身的財務狀況,並審慎考慮市場的各種可能性。債券雖然被視為相對保守的投資,但它仍舊存在信用風險、流動性風險等等。投資前,請務必做好功課,或尋求專業的理財建議,才不會讓原本想「穩穩賺」的計畫,變成「心慌慌」的經歷喔!