嘿,各位未來財經高手們,大家好!你們有沒有發現,最近不管去巷口買早餐,還是週末跟朋友逛街買新衣服,總覺得荷包裡的錢,好像變薄了那麼一點點?以前一百塊可以搞定的午餐,現在是不是常常得多掏幾個銅板?別緊張,這不是你的錯覺,也不是你花錢速度變快了,很可能,是那位叫做「消費者物價指數」的大咖,又在默默發功了!

說到「消費者物價指數」,聽起來是不是有點八股,像新聞裡那些深奧的財經術語?但別被它嚴肅的名字騙了,這個「cpi 指數」其實跟我們每個人的生活都息息相關,它就像個超級靈敏的溫度計,時時刻刻在幫我們的「錢包溫度」做健檢。今天啊,我就來當個金融老司機,帶大家用最輕鬆、最生活化的方式,來趟「cpi 指數」深度探險,保證讓你聽完,從此看新聞財經版再也不會「霧煞煞」!

你有沒有想過,為什麼政府官員、銀行總裁們,每天都緊盯著這些數字看?為什麼一個小小的「cpi 指數」波動,就能讓整個金融市場大地震,股價暴漲暴跌,匯率上沖下洗?這其實跟我們身體的「發燒」很像。當你發燒的時候,醫生會先量體溫對吧?「cpi 指數」就是經濟體健康的「體溫計」。它衡量的是我們老百姓平常購買的食衣住行育樂,這些商品跟服務的價格變化。簡單來說,就是看「東西變貴了沒?」、「買東西的錢,是不是比較不值錢了?」。

想像一下,你手上有一張一百塊的鈔票,去年可以買兩杯手搖飲,今年卻只能買一杯半,這就代表你的錢「縮水」了,也就是我們常說的「通貨膨脹」正在發生。當物價普遍持續上漲,錢的購買力下降,這就是「通貨膨脹」。聽起來好像不太妙?其實啊,溫和的通貨膨脹(大概每年增加兩個百分點左右),就像經濟運轉的潤滑劑,讓企業有賺錢的動力,員工薪水有機會調漲,整個經濟循環會比較活絡。你看像美國聯準會(Federal Reserve, 簡稱聯準會)這些全球重量級的中央銀行,他們最愛的,就是這種「溫和有禮」的通膨。

但如果「發燒」太嚴重,變成「惡性通貨膨脹」,那可就慘了!你的錢會像融化的冰淇淋一樣,價值瞬間蒸發,大家會搶著把錢花掉,因為明天可能就更不值錢了。這時候,經濟泡沫可能就跟著來了,那可不是開玩笑的。反過來,如果經濟「發冷」呢?東西一直賣不出去,店家只好降價求售,商品跟服務的價格持續普遍下跌,這就叫「通貨緊縮」。通縮聽起來好像買東西會變便宜很棒?錯!它會讓企業沒利潤,不敢投資、不敢請人,大家也因為預期未來會更便宜,而縮手不消費,結果就像走進一個死胡同,經濟會變得死氣沉沉,甚至衰退。所以,各國的中央銀行(Central Bank)都像一位位身經百戰的總鋪師,努力把經濟這道菜的「通膨」溫度,控制在「剛剛好」的範圍,既不能太熱,也不能太冷。

說到這裡,你可能會想,「cpi 指數」是怎麼算出來的啊?是不是每天拿個計算機,把所有東西的價格都加起來?別傻了,那工程可太浩大了!其實,各國統計機構(像台灣就是行政院主計總處,美國則是美國勞工部勞工統計局 (Bureau of Labor Statistics, 簡稱 BLS))會選定一個「基期年」(簡單來說就是一個參考年份),把那個時候的物價設定為一百點,然後用一個叫做「拉氏公式」的數學方法(聽起來很學術,我們就當作是個精密的計算機吧),去衡量現在的物價跟基期年比起來,是漲了多少,跌了多少。

而且,「cpi 指數」還分兩種,就像咖啡有綜合豆跟單品豆一樣:

- 綜合 CPI (Comprehensive CPI): 這個包含了所有商品和服務的價格,大從房子租金、車子油價,小到你吃的便當、剪頭髮的費用,通通都算進去。它就像一張大合照,把所有東西都拍進來了。

- 核心 CPI (Core CPI): 這個就比較特別了,它把「生鮮食品」和「能源」這兩項排除在外。為什麼要排除它們呢?因為這兩樣東西的價格常常像雲霄飛車一樣,上上下下,波動特別劇烈。你想想看,今天颱風來了,菜價馬上翻倍;明天石油大國吵架,油價立刻飆高。這些短期的劇烈波動,有時候不能真正反映出物價長期變動的趨勢。所以,核心 CPI 就像一張「精修照」,剔除掉那些「不穩定因子」,更能看出物價的潛在趨勢和基本壓力。你知道嗎,美國和日本的核心 CPI 定義還有些不同,像日本就還有個「核心核心 CPI」,跟美國的核心 CPI 定義比較接近。

另外,還有一位跟 CPI 有點像,但又不太一樣的朋友,叫做「生產者物價指數 (Producer Price Index, 簡稱 PPI)」。CPI 是從我們消費者「買東西」的角度看價格變化,而 PPI 呢,則是從工廠、生產者「賣東西」的角度看價格變化。你想想,工廠生產成本變高了,出廠價也會變貴,最後這些成本常常會轉嫁到我們消費者身上,所以 PPI 通常會被視為 CPI 的「先行指標」,就像一個預報員,能提前告訴我們未來 CPI 可能會怎麼走。

這些「cpi 指數」數據一公布,那可是全球金融市場的大事,尤其是美國的數據,簡直就是全球經濟的「風向球」。就拿最近的數據來說吧,根據美國勞工部勞工統計局的最新報告,二零二五年五月,美國的消費者物價指數(CPI-U)年增率來到了二點四個百分點,雖然比上個月的二點三個百分點略高一點,但跟前幾年那種動輒七、八個百分點的高通脹比起來,已經是小巫見大巫了,而且月增率還只有零點一個百分點,顯示通脹壓力正在慢慢地、溫和地減緩。

你可能會問,為什麼年增率是二點四個百分點,月增率卻是零點一個百分點呢?這就像你去看醫生,醫生說你體重比去年輕了五公斤(年增率),但這個月跟上個月比,只輕了零點一公斤(月增率)。兩個數字都在告訴我們「減輕」的趨勢,只是時間跨度不同。這次美國 CPI 數據中,能源類指數年減了三點五個百分點,這對整體物價穩定幫了大忙,畢竟油價如果一直漲,大家開車、騎車都受不了。但食品類指數還是年增了二點九個百分點,而像租金這種「住宅類」的費用,月增了零點三個百分點,還是主要推動因素,表示住的成本還是比較高昂。

有趣的是,雖然美國在努力降溫通脹,但隔壁的日本卻是另一番風景。截至二零二二年八月,日本的核心 CPI 年增了二點八個百分點,跟美國現在的數字有點接近。但日本銀行(Bank of Japan, 簡稱 BOJ)卻判斷,日本物價上漲主要是因為俄烏戰爭導致的能源、原物料成本變貴,還有日圓貶值(讓進口東西變貴了),這些都是「成本推動」的因素,而不是因為大家消費力道太強、需求增長造成的。所以,日本銀行到現在都還持續實施貨幣寬鬆政策,不像美國聯準會那樣積極「升息」來打通膨。這也告訴我們,雖然是同一個「CPI」指標,但不同國家的經濟背景和成因不同,中央銀行的應對策略也會大相逕庭。

說到中央銀行的應對策略,這可是「cpi 指數」影響金融市場最直接,也最戲劇性的部分。當「cpi 指數」數據出爐,中央銀行就會像拿到考卷一樣,開始評估要不要調整他們的「貨幣政策」。

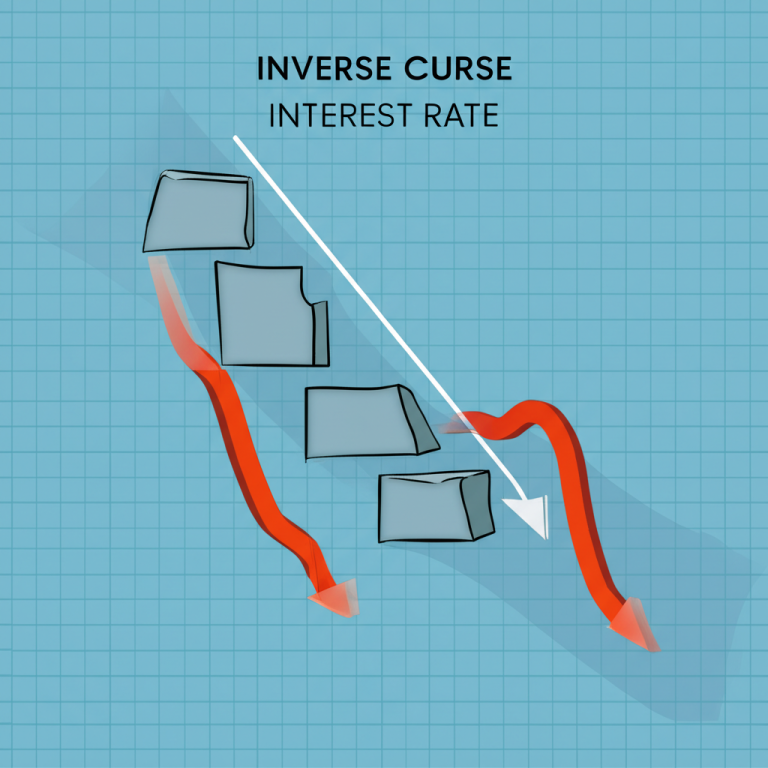

假設今天「cpi 指數」顯示物價漲得太快,遠遠超過他們設定的目標(通常是每年兩個百分點),這時候,中央銀行就會認為經濟「太熱了」,需要「降溫」。他們會傾向實施「貨幣緊縮政策」,最常用的招數就是「調漲政策利率」,也就是我們常說的「升息」。升息就像給市場的錢上了一道「緊箍咒」,銀行借錢給企業和民眾的成本變高了,大家借錢意願降低,市場上的錢就會變少,這樣可以抑制過度需求,讓物價漲勢慢下來。你想想,房貸利率變高了,你會不會考慮晚點買房?企業借錢成本高了,會不會少蓋一點工廠?這就是升息抑制需求的道理。這也是為什麼,美國聯準會從二零二二年開始,為了抑制那波來勢洶洶的高通脹,不斷地「升息」,讓市場上「錢」的速度慢下來。

相反地,如果「cpi 指數」顯示物價漲不動,甚至還下跌,面臨「通貨緊縮」的風險,中央銀行就會覺得經濟「太冷了」,需要「加溫」。這時候,他們會實施「貨幣寬鬆政策」,最常見的就是「調降政策利率」,也就是「降息」。降息就像給市場的錢鬆綁,銀行借錢成本變低,大家借錢意願變高,市場上的錢就會變多,這樣可以刺激借貸、增加貨幣供給,提振消費和投資。像日本銀行在面臨成本推動型通脹時,還能維持寬鬆,就是考量到日本經濟的特殊性,不希望貨幣政策太過緊縮,反而讓經濟更冷。

這些中央銀行的政策決策,會像漣漪一樣,一波波地擴散到整個金融市場。當聯準會宣布升息或降息,美元匯率可能會因此升值或貶值,股市、債市、期貨市場也會跟著波動。投資人就像偵探一樣,會根據 CPI 數據,來猜測中央銀行下一步會怎麼走,然後調整自己的投資策略,這也是為什麼每次 CPI 數據發布,市場反應都會那麼劇烈,因為牽一髮而動全身啊!

講了這麼多國際情勢,我們把目光拉回到台灣吧!雖然台灣的「cpi 指數」不像美國那樣對全球市場有那麼大的影響力,但它對我們台灣人的生活,可是實實在在的「切身相關」喔!

台灣的消費者物價指數,一樣是由我們的「行政院主計總處」來編製。他們可不是隨便亂算的,而是涵蓋了食物、衣著、居住、交通、醫療保健、教育娛樂,還有雜項這七大類,總共三百九十五個項目群的商品與服務。這三百九十五個項目群,就像一個巨型的購物清單,包含了我們台灣人日常生活中最常花費的各種東西。而且,為了更精準地反映台灣家庭的消費習慣,這個購物清單的「權數結構」,也就是每個項目在總指數中的比重,每五年還會調整一次,確保它能跟上時代的變化。

更重要的是,台灣有很多重要的政策,都跟這個「cpi 指數」息息相關呢!比如說,我們的「基本工資」審議,也就是勞工最低薪資的調整,就會把 CPI 的累計成長率當作重要參考。當物價上漲到一定程度(比如累計達到三個百分點),勞工的購買力下降了,政府就會考慮調整基本工資,讓大家能維持基本的生活水準。還有啊,像我們長輩領的「國民年金」投保金額調整,也同樣會參考 CPI 的累計成長率,當它達到五個百分點的時候,就會進行調整,確保長輩們的退休生活不會因為物價上漲而縮水。

所以你看,這個看起來冰冷的「cpi 指數」,其實是我們政府在制定民生政策時的重要依據,它影響著我們的薪水、我們的退休金,甚至我們日常生活的每一筆開銷。它可不只是財經新聞裡的一個數字,更是你我荷包的守護者!

看到這裡,你應該對「cpi 指數」這位大咖,有更深一層的認識了吧?它就像是經濟運行的「脈搏」,透過它,我們可以看到物價的漲跌,了解通貨膨脹或通貨緊縮的狀況。核心 CPI 幫我們濾掉短期波動,看到更本質的物價壓力;而 PPI 則像個早期的警報器,預告未來的消費物價趨勢。

了解這些經濟數據,不僅能讓你跟爸媽討論家裡預算時更有概念,也能讓你掌握更多市場資訊,在未來做任何投資決策時,都能更有依據。想想看,當你知道聯準會因為 CPI 太高而升息,你就會明白為什麼借錢買房變貴了;當你看到台灣 CPI 達到一定水準,你就會知道為什麼基本工資可能會調整。這些知識,都讓你在這個變動快速的金融世界裡,少一點迷茫,多一點清晰。

所以下次再看到新聞報導「cpi 指數」數據,別再只是滑過去了!試著去理解它背後的意義,想想它對你我的生活、對全球經濟、對金融市場會產生什麼樣的影響。這不僅能讓你成為一個更聰明的消費者,也能讓你離「財經高手」的目標更近一步!

⚠️ 風險提示: 雖然 CPI 是重要的經濟指標,但金融市場的波動往往受到多重因素影響,包括政策、地緣政治、突發事件等。單一數據的解讀,不應作為全部的投資依據。若您考慮進行任何投資,特別是涉及外匯、股票或期貨等波動性較大的市場,務必充分了解相關產品的特性,並評估自身風險承受能力。任何投資都存在風險,資金流動性不高或對市場不熟悉的朋友,建議務必先進行詳盡評估,或尋求專業人士的建議,切勿盲目跟風。保持學習,保持警惕,才能在變幻莫測的金融世界中,穩健前行!