嘿,各位財經迷、或是對錢包裡那點血汗錢特別敏感的朋友們,大家好!我是你們的老朋友,專欄作家小張。最近是不是常常聽到「升息」、「公債殖利率」這些詞,然後心裡只剩下三個問號:「這是什麼鬼?」「跟我有什麼關係?」「我的股票會不會又跌了?」別急別慌,今天咱們就來好好聊聊,這個聽起來硬梆梆的「升息對公債殖利率影響」,其實跟我們的日常生活、甚至跟你的荷包,可是息息相關的!

想像一下,你手上有點閒錢,準備拿去投資。這時候,政府跟你說:「來來來,我這裡有一張欠條,叫做『公債』。」這張公債,就像政府跟你借錢的憑證,承諾未來會固定給你利息,到期還本。聽起來是不是很穩?因為是國家級的借款,大家普遍認為它風險很低,簡直是投資界的「乖寶寶」。

那麼,「殖利率」又是什麼呢?簡單來說,它就是你從這張公債上能賺到的實際報酬率。你可能會問,那不是跟「利息」一樣嗎?嗯,有點像,但又不太一樣。就像你買一張電影票,票面上印著「票面價」,但你可能因為早鳥優惠或團購,實際買到的價格比較便宜,那你的「實際報酬」就高了。公債也一樣,它的「票面利率」是固定的,但因為市場交易,公債的「價格」會變動,所以你的「實際報酬率」,也就是「殖利率」,也會跟著波動。我們常常聽到的「美國10年期公債殖利率」,就是市場上最重要的參考指標之一,因為它期限不長不短,相對客觀,被視為衡量整體貨幣政策和經濟狀況的「晴雨表」。

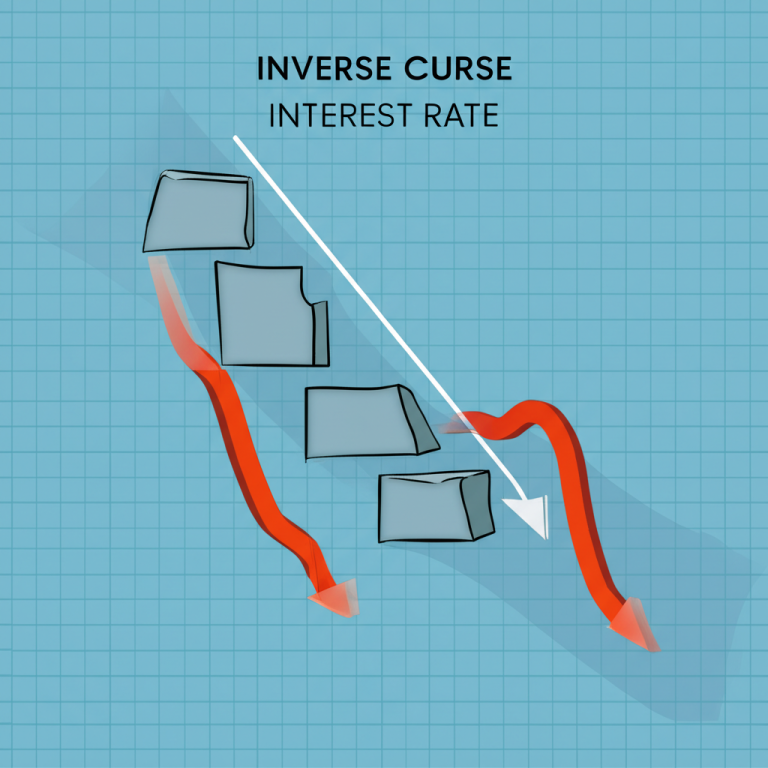

好啦,鋪陳這麼久,重頭戲要上場了:「升息」究竟怎麼影響「公債殖利率」呢?這裡就涉及到一個非常關鍵的「蹺蹺板效應」。

你還記得小時候玩蹺蹺板嗎?一邊高了,另一邊就低了。股市和債市,在很多時候就像是這對蹺蹺板的兩端。當中央銀行,例如大家最常聽到的「聯準會」(Federal Reserve, 簡稱 Fed),決定「升息」的時候,這可不是什麼小事。升息就像是聯準會發出的一個信號:「嘿,現在借錢成本變高囉!」它會直接拉高市場上的各種借貸利率,其中當然也包括了公債的殖利率。

這時候你會想,公債不是固定給利息的嗎?怎麼會「升」呢?這就是公債「價格」與「殖利率」的反向關係在作祟。想像一下,原本你買一張每年付你100元利息的公債,花了1000元,那殖利率就是10%。現在,聯準會升息了,市場上出現了新的公債,每年可能付你120元利息。那你的舊公債,如果還是賣1000元,誰還願意買?所以,舊公債的價格就會下跌,比如跌到900元,這樣它的實際殖利率就「相對」提高了,才能跟新的高利率公債競爭。

當公債殖利率一路往上衝的時候,就像磁鐵一樣,會把資金從其他地方吸過來,特別是股市。因為公債是出了名的「避險資產」,在市場不確定性高的時候,它就像投資人的「安全屋」。股市投資呢,雖然可能賺得快,但風險也高。我們把股市的「預期報酬率」跟公債的「無風險報酬率」之間的差距,叫做「風險貼水」(Risk Premium)。

升息之後,公債殖利率越來越吸引人,如果股市提供的「風險貼水」不夠大,不足以彌補投資股市要承受的波動和風險,那聰明的錢袋子就會開始動起來,從股市這個高風險的「遊樂場」轉往公債這個相對穩定的「圖書館」。這就是為什麼,你常常看到美國十年期公債殖利率一飆高,股市就跟著臉色發青,像坐雲霄飛車一樣往下墜。去年疫情後,股市在政府大撒幣和「量化寬鬆」(Quantitative Easing, 簡稱 QE,就是央行印鈔買債來刺激經濟)下瘋狂上漲,但實體經濟卻跟不上腳步。近期,當美國道瓊工業指數(Dow Jones Industrial Average)創下歷史新高後,就因為公債殖利率上升而大跌,活生生給我們上演了一齣「蹺蹺板大戲」。

除了聯準會升息這個「天王級」因素,還有很多其他「配角」也會影響公債殖利率的走向。首先是「經濟前景」和「通貨膨脹」預期。如果大家普遍認為全球經濟要開始復甦了,就像你預期夏天要來了,那冬天的大衣就會開始打折。同樣地,當實體經濟前景看好,資金可能就會從「公債」這個避險的「冬眠地」轉向更有潛力的「實體經濟」投資,公債需求下降,價格下跌,殖利率自然就上去了。

反過來說,如果市場預期未來通膨會很嚴重,那大家手上的錢就會越來越不值錢,這時候誰還想持有固定利息的公債呢?所以,為了補償通膨帶來的購買力損失,公債的殖利率就必須拉高,才能吸引投資人。聯準會的大規模紓困計畫和無限量化寬鬆,就曾讓大家擔心未來會不會出現嚴重的通膨,所以預期聯準會會升息,也推升了公債殖利率。值得注意的是,聯準會自己對長期利率和經濟增長的預測,其實是呈現下調趨勢的,例如長期利率預測曾由2012年初的4.25%逐步降至2015年12月的3.3%-3.5%,這也顯示他們對未來經濟的展望趨於謹慎。還有,美國國債規模現在已經突破34兆美元,這龐大的數字也時刻牽動著公債市場的神經。

再來,市場的「情緒」和「預期」也是影響公債殖利率的重要「變臉師」。有時候,雖然聯準會還沒真的升息,但只要風聲一放出來,或者市場普遍「預期」升息就要來了,那債券價格可能就會提前反應,殖利率也會搶跑。反之,如果降息幅度不如市場預期,也可能引發失望情緒,影響債券價格。這種對政策走向的「猜測遊戲」,也是金融市場的一大樂趣。

更值得我們關注的是「殖利率曲線倒掛」(Inverted Yield Curve)這個「紅燈警報」。什麼是「倒掛」?正常情況下,你把錢借出去越久,風險越大,所以長期公債的殖利率應該要比短期公債高。但如果有一天,你發現短期公債(例如2年期)的殖利率,竟然比長期公債(例如10年期)還高,就像你看到老鼠比貓還大隻一樣不尋常,這就是「倒掛」了。這個現象在過去的歷史中,常常被視為經濟衰退的「高機率預警訊號」。而美國的殖利率曲線,自2022年以來就長期處於倒掛狀態,這可是一個不容忽視的潛在風險。

說了這麼多,身為一個普通投資人,我們該怎麼辦呢?首先,要了解「殖利率」並不是只有一種算法。常用的就有「票面利率」(Coupon Rate,債券發行時的固定利息百分比)、「當期殖利率」(Current Yield,每年利息除以買入價格)、「到期殖利率」(Yield to Maturity, YTM,假設你持有到期能獲得的實際報酬率)和「贖回殖利率」(Yield to Call, YTC,假設發行商提前贖回時的報酬率)。這些不同的計算方式,會幫助你更全面地評估你的投資。

再來,就是投資策略上的「彈性調整」。在「升息週期」裡,就像冬天來了要換厚衣服一樣,我們可以考慮「縮短固定收益投資的存續期間」(Duration),簡單說,就是減少持有長天期債券,多持有短天期債券,因為長天期債券對利率變動更敏感,利率一變動,價格波動就越大。

同時,也可以考慮增加「現金」的持有比例,或是分散投資於不同年期的債券,這樣能有效分散風險。此外,在經濟改善的升息週期,其實「企業債券」(Corporate Bonds)有時也能扮演不錯的角色。因為當經濟好轉,企業經營改善,它們發行的債券「信用利差」(Credit Spread,相較公債的額外收益)可能會收窄,這可以抵銷掉部分升息的負面影響。當然,投資企業債券前,一定要看清楚「信用評級」(Credit Rating),標準普爾(Standard & Poor’s)、穆迪(Moody’s)、惠譽(Fitch)這些機構會給企業債券打分數,BBB以上才算是「投資等級債券」,而BBB以下就被稱為「高收益債券」或是俗稱的「垃圾債券」,違約風險可是高得嚇人喔!

總之,面對升息與公債殖利率的複雜變化,最重要的就是保持「多元化資產配置」(Asset Allocation)的原則。別把所有雞蛋都放在同一個籃子裡!透過股債搭配,或是納入其他類型的資產,可以有效管理利率風險,並在市場變化時保持彈性。

⚠️ 風險提示: 金融市場瞬息萬變,以上所有分析都只是基於當前可得的資料和經驗。投資有賺有賠,任何投資決策都應該建立在充分了解自身風險承受能力、並諮詢專業意見的基礎上。特別是如果你手上的資金流動性不高,也就是說,這筆錢你短期內可能需要動用,那就更要三思而後行,避免在市場波動時被迫低價出場。密切關注全球經濟指標、聯準會的政策動向,以及國際資金的流向,才能讓你在這波瀾壯闊的金融大海中,更穩健地航行。希望今天的分享,能讓你對「升息對公債殖利率影響」這個議題,有了更清晰的認識!