導言:新創夢想的最初火花——天使投資人是什麼?

在充滿未知與挑戰的創業旅程中,資金往往是點燃創意的第一把火。對許多剛起步的創業者來說,傳統金融機構的門檻過高,而大型創投基金又往往聚焦於已有市場驗證的成熟團隊。在這片資金荒漠中,一個關鍵角色悄然出現——「天使投資人」。他們不僅帶來新創亟需的早期資本,更常以導師、策略夥伴與資源橋樑的身份,為初創企業注入智慧與人脈。這股來自個人的溫暖支持,正是許多創新想法得以生根發芽的關鍵。

天使投資人的存在,填補了從概念到產品之間的巨大斷層。他們願意在風險最高、數據最少的階段出手,這份膽識與遠見,讓無數創業夢想得以跨越「死亡谷」。本文將深入探討天使投資人的真實意涵、他們在新創生態中的獨特定位,並從創業者與投資者雙方視角,提供實用的策略與風險防範建議。從定義解析、尋找途徑、談判重點,到台灣與香港在地資源的觀察,幫助你全面掌握這項關鍵融資模式的核心。

天使投資人「意思」深度解析:定義、角色與核心價值

天使投資人是新創企業從無到有的關鍵推手。他們通常以個人身份,在企業尚未產生營收、甚至僅有構想或原型的極早期階段投入資金,成為點亮創業之路的第一道光。這筆資金,不僅是生存所需的氧氣,更是驗證產品、拓展市場與組建團隊的啟動引擎。

天使投資人的基本定義:不只是金錢,更是智慧與人脈的投入

所謂天使投資人,指的是具備高淨值與產業經驗的個人,將閒置資金投入具高成長潛力的新創事業。與創投基金不同,他們的決策來自個人判斷,流程更靈活,且往往基於對創業團隊的認同與對產業未來的信念。投資時機通常落在「種子輪」或「天使輪」,此時企業可能連商業模式都尚未定型,因此這類投資本質上是對「人」與「願景」的賭注,而非僅憑財務報表做決策。

天使投資人在新創生態系中的關鍵角色

天使投資人的價值,遠遠超越資金本身。他們在生態系中扮演多重角色:

- 早期資金提供者:在銀行與創投尚未介入的真空期,他們提供維持運作的現金流。

- 策略導師與顧問:許多天使本身就是成功創業家或資深管理者,能提供市場策略、營運優化與危機處理的實戰經驗。

- 人脈連結器:透過自身人脈,協助新創接觸潛在客戶、合作夥伴、關鍵人才,甚至引薦後續投資人。

- 信任背書者:知名天使的參與,能大幅提升新創的可信度,吸引更多資源與關注。

- 風險共擔者:他們願意與創業者一同面對不確定性,成為真正的夥伴,而非僅是出資方。

為何新創需要天使投資 combust?解決早期資金缺口的意義

新創在初期常陷入「死亡谷」——產品未成型、市場未驗證、現金流為負。此階段,銀行因缺乏抵押與穩定收入而卻步,創投則因風險過高或投資規模不符而觀望。天使投資人正是穿越這道深谷的橋樑。他們以較小金額提供關鍵支持,讓團隊有機會打造最小可行產品(MVP)、取得首批用戶反饋,並為下一轮融資奠定基礎。這筆啟動資金,往往決定了一間新創是能持續前進,還是默默倒下。

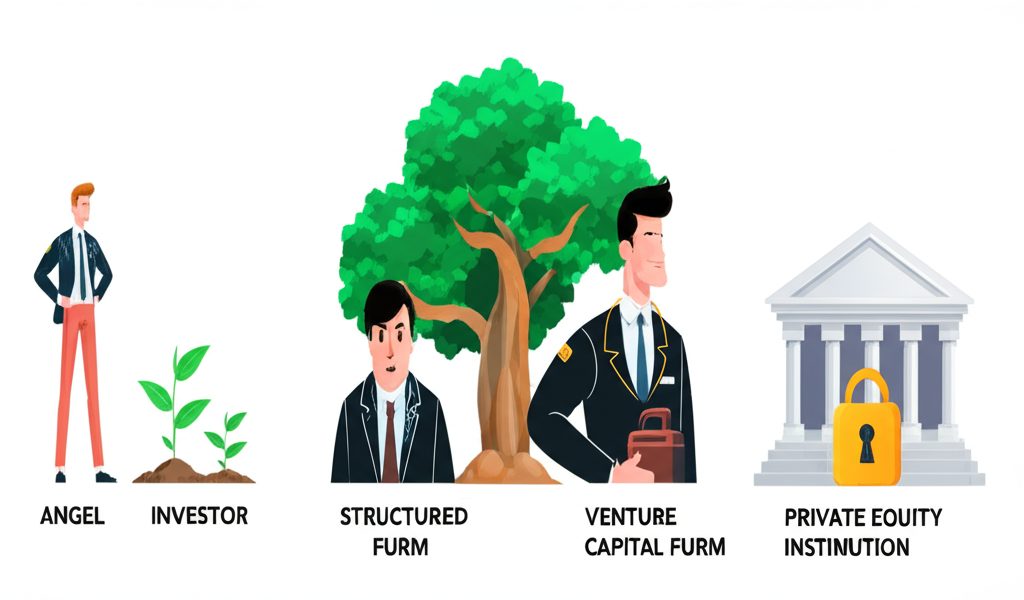

天使投資人與其他投資形式有何不同?創投 (VC) 比較分析

要真正理解天使投資,必須將其與其他資金來源做清楚區隔,特別是常被混淆的創投(Venture Capital)。

天使投資人 vs. 創投 (Venture Capital):資金來源、投資規模與決策模式

雖然同屬風險投資,但天使與創投在本質上存在顯著差異。以下為關鍵面向的比較:

| 特徵/面向 | 天使投資人 (Angel Investor) | 創投基金 (Venture Capital, VC) |

|---|---|---|

| 資金來源 | 個人財富,常來自創業成功或高階職涯累積 | 機構資金組成的基金,如退休基金、捐贈基金等 |

| 投資階段 | 極早期,種子輪或天使輪,常是首筆外部資金 | 早期至成長期,A輪、B輪或更後期,需市場驗證 |

| 投資規模 | 較小,數萬至數百萬新台幣/港幣 | 較大,數百萬至數千萬新台幣/港幣 |

| 決策模式 | 個人決策,速度快,彈性高 | 委員會審核,流程嚴謹,耗時較長 |

| 參與程度 | 高度個人化,常擔任非執行董事或顧問 | 專業化參與,常進入董事會,深度介入策略 |

| 風險偏好 | 極高,接受高失敗率,追求極高報酬 | 高風險,但進行較完整的盡職調查 |

| 投資組合 | 數量較少,可能集中特定領域 | 多元化配置,透過分散降低整體風險 |

| 退出策略 | 併購或後續輪次,較被動 | 積極推動上市或大型併購,有明確時間規劃 |

與私募股權 (PE)、銀行貸款的區別

- 私募股權 (Private Equity, PE):專注於已穩定獲利的成熟企業,透過併購或重組提升價值後退出。投資規模大,風險較低,控制權要求高,與新創的早期需求截然不同。

- 銀行貸款 (Bank Loan):屬於債務融資,需抵押、擔保與穩定現金流。新創在初期幾乎無法符合條件,而天使投資則是股權交換,無需償還本金與利息。

天使投資人的特徵、類型與投資考量

掌握天使投資人的輪廓,有助於創業者精準對接,也讓潛在投資人評估自身是否適合參與。

常見的天使投資人特徵:經驗、人脈與風險承受力

- 產業深厚經驗:多為成功企業家或資深主管,對特定領域有深刻洞察,能提供實質建議。

- 廣泛人脈網絡:在業界累積豐富人脈,可為新創導入客戶、合作夥伴與人才。

- 高淨值資產:具備可支配的閒置資金,能承受高風險投資。

- 高風險承受力:理解新創高失敗率,將投資視為長期、多樣化的資產配置。

- 創業熱情與回饋心:許多人出於對創新的支持,希望幫助下一代實現夢想。

- 獨立決策能力:無需經過冗長審批,決策快速,行動力強。

天使投資人的主要類型:個人、天使俱樂部與家族辦公室

- 個人天使投資人:單獨行動的富裕個人,投資決策自主,參與度高,常以興趣或專業領域為主。

- 天使俱樂部/天使網絡:由多位天使組成的組織,共同評估項目、聯合投資。此模式可匯集更多資金、分散風險,並提升盡職調查品質。台灣常見的創業路演活動,便是此類組織的交流平台。

- 家族辦公室:為高淨值家族管理資產的機構,近年積極將新創投資納入長期資產配置,資金規模穩定,投資視野更長遠。

- 超級天使:投資頻率與金額高於一般天使,可能擁有專屬團隊協助評估與投後管理,界於天使與微型創投之間。

天使投資人如何評估新創?看重哪些面向?

由於早期新創缺乏財務數據,天使投資人更重視「軟性指標」:

- 團隊:創業者的背景、執行力、學習能力與熱情是首要考量。優秀團隊能調整方向、克服困境。

- 市場潛力:解決的問題是否夠大?目標市場規模是否有成長空間?

- 產品/技術:是否具創新性或技術門檻?能否有效解決用戶痛點?

- 商業模式:如何獲利?收入來源是否清晰且可規模化?

- 發展進度:是否有初步用戶、合作案或營收?這些「軌跡」是執行力的證明。

- 估值:早期估值難以精準,但需合理。過高影響後續融資,過低則不利創辦人。

- 退出策略:思考未來被併購或上市的可能性,確保投資有回報路徑。

新創如何吸引與尋找天使投資人?實用指南

成功獲得天使投資,是新創成長的關鍵里程碑。掌握正確策略與準備工作,能大幅提升成功率。

尋找天使投資人的策略與管道

- 創業競賽與路演活動:如黑客松、新創大賽或加速器Demo Day,是直接面對投資人的最佳場合。

- 加速器與孵化器:加入如台灣的AppWorks、Garage+,或香港的數碼港、科學園等平台,可接觸其投資人網絡。

- 人脈推薦:透過導師、顧問或早期支持者引薦,信任基礎能大幅提高成功率。

- 產業活動與論壇:參與相關領域的展覽、研討會,主動建立關係。

- 線上平台與數據庫:利用AngelList、Crunchbase等國際平台,或搜尋「天使投資人台灣」、「香港天使投資人」等在地資訊。

- 專業服務者:律師、會計師常接觸高淨值客戶與新創,是潛在的引薦橋樑。

準備募資簡報 (Pitch Deck) 的核心要素

一份精簡有力的簡報,是吸引投資人的第一印象。內容應包含:

- 問題:明確指出市場痛點。

- 解決方案:產品如何獨特地解決問題。

- 市場規模:展示潛在商機。

- 產品:展示原型或Demo。

- 商業模式:如何賺錢?

- 團隊:核心!介紹成員背景與互補性。

- 競爭優勢:與競爭者差異化之處。

- 市場策略:如何獲客?

- 財務預測:合理估算未來三年營收。

- 募資需求:需要多少資金?用於何處?預計達成何里程碑?

- 退出策略:為投資人描繪可能的回報路徑。

股權協議與估值:天使投資人股權的談判藝術

估值與股權談判是募資的核心環節:

- 估值:早期估值多基於潛力、團隊與進度。創辦人需避免過高或過低定價。

- 股權稀釋:天使輪通常稀釋10%至25%,需衡量資金需求與控制權保留。

- 投資條款:注意優先清算權、反稀釋條款、董事會席位等,這些會影響未來控制與回報。

- 尋求專業協助:簽約前務必諮詢律師與財務顧問,確保條款公平。根據 Investopedia 的解釋,股權稀釋是指公司發行新股時,現有股東的持股比例減少。

天使投資的潛在缺點與風險:新創與投資人雙視角

天使投資雖帶來機會,但雙方都需正視潛在風險。

新創應注意的「天使投資人缺點」:過度干預、期望落差與股權稀釋

- 過度干預:部分天使可能因熱心過度介入日常營運,導致決策衝突。

- 期望落差:若新創未達預期里程碑,可能影響關係與後續融資。

- 股權稀釋與控制權流失:早期過度稀釋,可能導致創辦人喪失主導權。

- 不匹配的合作:若天使的經驗與新創領域無關,或價值觀不合,合作可能產生摩擦。

- 不專業條款:缺乏經驗的投資人可能提出不利條款,需專業審核。

給潛在投資人:天使投資的高風險與挑戰

- 高失敗率:根據 CB Insights 的研究,約七成新創在成立20個月內失敗,資金可能全數損失。

- 回收期長:從投資到退出常需5至10年,資金流動性極低。

- 缺乏流動性:股權非公開交易,難以變現。

- 需專業判斷:成功需產業洞察、時間投入與持續學習,非輕鬆獲利。

- 估值困難:早期估值主觀性高,可能導致買貴或後續估值下滑。

預防「天使投資詐騙」:保護您的資金與夢想

隨著天使投資熱度上升,詐騙手法也日益猖獗。雙方都需提高警覺。

常見的天使投資詐騙手法解析

- 前期費用詐騙:要求支付「盡職調查費」、「行政費」等,付款後便失聯。

- 不切實際回報承諾:聲稱短期內可獲數倍回報,或保證「零風險」,皆為警訊。

- 虛假身份:冒充知名投資人或機構,偽造履歷與成功案例。

- 缺乏透明度:拒絕提供詳細資料或阻撓盡職調查。

- 緊迫決策:以「名額有限」、「機會稍縱即逝」施壓,不給足夠思考時間。

- 複雜不合理條款:利用法律條文設陷阱,損害雙方權益。

如何辨識與避免詐騙?盡職調查的重要性

給新創的建議:

- 核實投資人背景,透過LinkedIn、新聞或創業社群查證。

- 警惕任何前期費用要求,真正天使不會先收錢。

- 簽約前諮詢獨立律師,審核條款。

- 保持誠實透明,建立長期信任。

- 初期避免透露核心技術細節。

給潛在投資人的建議:

- 徹底了解創業團隊的背景與誠信。

- 審查商業計畫與財務預測的合理性。

- 進行市場與技術盡職調查。

- 諮詢產業專家意見。

- 不被高報酬承諾迷惑。

- 尋求法律與會計師協助,確保協議合法。

結論:擁抱天使,飛向未來

天使投資人是新創生態的基石,他們以個人財富、經驗與熱情,點燃無數創業夢想。對新創而言,天使不僅是資金提供者,更是共患難的夥伴與成長路上的導師。對投資人來說,這是一場高風險、長周期的旅程,但成功後的回報與成就感,也遠超一般投資。

然而,無論是尋求資金或投入資本,都需保持理性與警覺。透過嚴謹的盡職調查、合理的估值談判與專業的法律把關,才能建立穩固的合作基礎。唯有如此,新創的翅膀才能真正展開,在競爭激烈的市場中飛得更高、更遠。

1. 天使投資人的「天使」稱號從何而來?

「天使」這個詞最早源自百老匯劇場。當時富有個人會資助有潛力但缺錢的戲劇製作,讓他們得以登台演出。後來這個概念被借用到新創領域,形容那些在企業風險最高、最脆弱時期提供資金的個人投資者,他們如同守護天使,幫助新創度過最艱難的起步階段。

2. 天使投資通常投資多少錢?新創在什麼階段最適合尋找天使投資人?

天使投資金額因地區與產業而異,通常介於數萬到數百萬美元/新台幣/港幣之間。例如在台灣或香港,單筆投資可能落在數十萬至數百萬新台幣/港幣。新創最適合在種子輪(Seed Round)或天使輪(Angel Round)尋求這類資金,此時已有初步構想、原型或最小可行產品(MVP),需要資金進行市場驗證與團隊擴編。

3. 除了資金,天使投資人還能為新創提供哪些非金錢的幫助?

除了資金,天使投資人還能提供以下非財務支持:

- 導師指導:分享創業與管理經驗,提供策略建議。

- 人脈網絡:引薦潛在客戶、合作夥伴或後續投資者。

- 產業知識:提供市場洞察,幫助避開常見陷阱。

- 信譽背書:知名天使的參與能提升新創可信度。

- 資源對接:協助連結專業服務或關鍵人才。

4. 天使投資人與家人朋友的投資有什麼本質上的不同?

家人朋友的投資雖屬早期資金,但與天使投資人有本質差異:

- 專業性:天使投資人以商業角度評估,家人朋友多基於情感支持。

- 期望與條款:天使要求明確股權與回報,家人朋友可能無條件支持。

- 參與度:天使常提供指導與資源,家人朋友參與程度不一。

- 風險認知:天使理解高風險並能承受,家人朋友可能未充分認知。

5. 如何判斷一位天使投資人是否適合我的新創公司?

判斷是否適合,可從以下面向考量:

- 產業契合度:其經驗與人脈是否與公司領域相關?

- 價值觀與願景:雙方對公司發展方向是否共識?

- 參與程度:是否符合你對投資人角色的期待?

- 過往記錄:查證其投資案例與合作關係品質。

- 信任與化學反應:溝通是否順暢?合作是否感到安心?

6. 天使投資人會要求多少股權?這在談判中有哪些注意事項?

天使投資人通常要求10%至25%的股權,實際比例取決於投資金額、公司估值與談判結果。談判時應注意:

- 合理估值:避免過高或過低,影響未來融資與股權結構。

- 條款透明:仔細審閱優先清算權、反稀釋條款等關鍵條款。

- 法律顧問:務必請專業律師審核合約。

- 明確分工:界定投資人參與範圍,預防日後干預過度。

7. 如果天使投資最終失敗了,新創公司需要償還投資人的資金嗎?

不需要。天使投資屬於股權投資,投資人取得公司股份,成為股東。若公司失敗,投資人承擔的是股權價值歸零的損失,無需創業者償還資金。這與銀行貸款等債務融資有根本區別。

8. 在台灣或香港,有哪些知名的天使投資人社群或平台可以參考?

台灣與香港均有活躍的天使投資生態:

- 台灣:

- AppWorks:亞洲知名加速器,擁有龐大投資人網絡。

- Garage+:時代基金會旗下育成中心,連結眾多天使。

- 台灣天使投資協會 (TAIA):整合本地天使資源的社群。

- Meet創業小聚:常舉辦交流活動,促進新創與投資人對話。

- 香港:

- 香港天使投資脈絡 (HKBAN):主要非營利天使組織。

- 數碼港 (Cyberport) 與香港科學園 (HKSTSk):兩大科技園區,提供加速計畫與投資連結。

- 香港創業投資協會 (HKVCA):雖以創投為主,但活動常吸引天使參與。

9. 作為一個潛在投資者,成為天使投資人需要具備什麼資格和條件?

雖無官方資格,但成功天使通常具備:

- 高淨值資產:有閒置資金可承受高風險。

- 風險承受能力:理解並接受高失敗率。

- 產業經驗:對特定領域有深入理解,能提供實質建議。

- 人脈網絡:可為新創導入資源。

- 時間投入:願意參與評估與投後輔導。

- 學習與開放心態:持續吸收新知,接納創新思維。

10. 天使投資的過程中,新創應如何警惕和避免潛在的詐騙風險?

新創應提高警覺,採取以下措施防詐:

- 警惕「前期費用」:任何要求預付介紹費、行政費的都是詐騙徵兆。

- 核實投資人背景:透過LinkedIn、新聞或創業圈查證其真實性。

- 尋求專業法律意見:簽約前請律師審核條款。

- 不被不實承諾迷惑:對「保證成功」或「超高回報」保持懷疑。

- 避免倉促決策:不接受要求立即簽約、不給盡職調查時間的壓力。