導言:為何美元指數DXY如此重要?

在國際金融領域中,美元指數(U.S. Dollar Index,簡稱DXY)扮演著關鍵角色,它不僅追蹤美元相對於主要貨幣的整體表現,還能揭示全球經濟的趨勢走向。作為一個綜合指標,DXY影響著貿易平衡、大宗商品定價、股市動態,以及投資者的資產配置。無論是專業投資人、企業管理者,還是對世界經濟感興趣的普通民眾,掌握DXY的變化及其成因,都能幫助他們做出更明智的判斷。本文將詳細解釋DXY的定義、組成元素、計算方法,分析其驅動力量,並探討它對全球市場和個人財務的廣泛作用,尤其聚焦台灣與香港的在地視角,提供實用見解和投資建議。

美元指數DXY是什麼?定義、歷史與構成解析

美元指數DXY本質上是一個加權平均指標,用來評估美元對六種主要貿易夥伴貨幣的相對強度。它不僅是個簡單的數值,更像是一面鏡子,映照出美元在世界經濟格局中的位置變遷。

美元指數的正式定義與起源

DXY是由洲際交易所(ICE)負責建立和維護的指標,專門用來測量美元對一組主要外幣的相對價值。它的起源可以追溯到1973年,那時布雷頓森林體系瓦解,各國貨幣轉向浮動匯率。為了建立一個標準來監測美元的整體價值,美國聯準會在這一轉變中推出了這個指數,後來由紐約期貨交易所接管,並最終轉移給ICE。基期定在1973年3月,指數值為100點,所有後續變化都以此為基準。

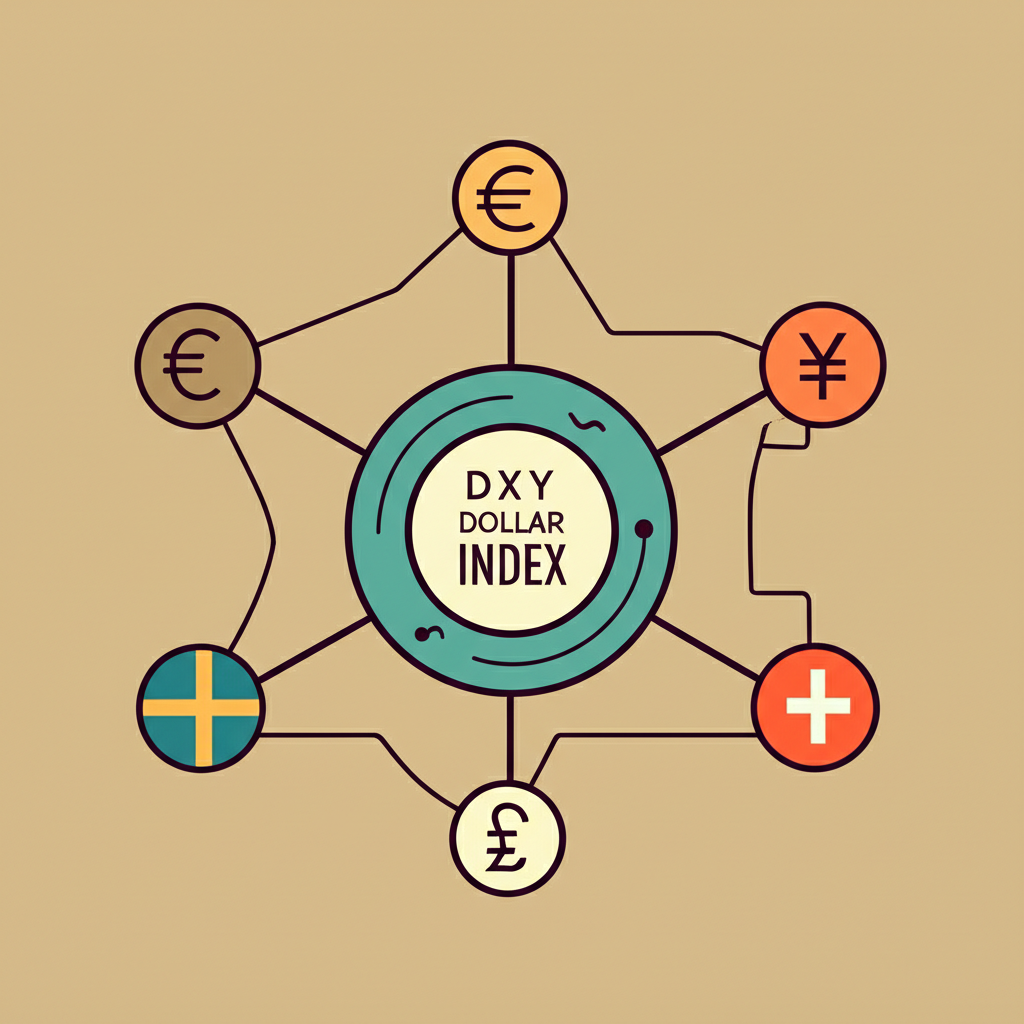

構成美元指數的六大主要貨幣與權重

DXY的貨幣籃子設計考慮了美國的主要貿易夥伴及其經濟份量。目前包括以下六種貨幣,歐元佔比最高:

[圖:美元指數構成貨幣及其權重圓餅圖]

| 貨幣名稱 | 代碼 | 權重 |

| :——- | :— | :— |

| 歐元 | EUR | 57.6% |

| 日圓 | JPY | 13.6% |

| 英鎊 | GBP | 11.9% |

| 加拿大元 | CAD | 9.1% |

| 瑞典克朗 | SEK | 4.2% |

| 瑞士法郎 | CHF | 3.6% |

歐元的高比重凸顯了歐元區作為美國首要貿易夥伴的角色。這些貨幣的選擇基於它們與美國的貿易聯繫和經濟互動深度。

美元指數的計算原理與方式

DXY的計算方法採用幾何加權平均,這種乘法綜合方式讓每個貨幣的匯率變化根據權重精準影響整體指標,避免了簡單平均可能產生的失真。這種設計能更真實地捕捉貨幣籃子對美元的相對價值變動。指數在交易日內24小時更新,每週五天不間斷,為投資者提供即時的美元強弱參考。

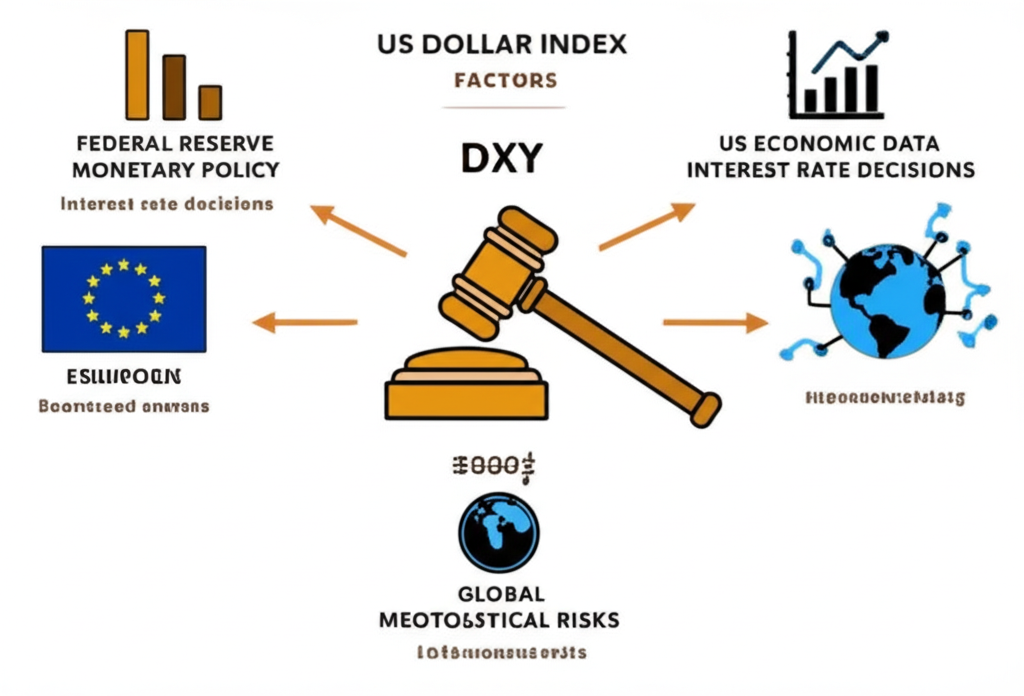

影響美元指數走勢的關鍵因素深度剖析

DXY的起伏並非無跡可尋,而是由多重宏觀經濟元素所塑造。深入了解這些驅動機制,能為預測美元趨勢奠定基礎。

聯準會貨幣政策與利率走向

美國聯準會的貨幣決策,尤其是利率調整,是DXY最主要的推動力。當聯準會轉向緊縮,如加息或暗示加息時,美元資產的回報率上升,吸引全球資金湧入美國,從而抬升DXY。相反,降息或擴大量化寬鬆等寬鬆措施,會削弱美元的吸引力,促使資金外流並壓低指數。聯準會的FOMC會議公告、主席講話,以及經濟展望報告,都是投資者解讀利率方向的關鍵信號。

美國經濟數據表現

美國的經濟指標直接體現其活力,對DXY造成明顯衝擊。以下幾項數據尤為重要:

* 國內生產總值(GDP):強勁成長顯示經濟擴張,通常支撐美元上漲。

* 通膨數據(CPI/PCE):通膨升溫可能促使聯準會加息抑制物價,進而利好美元。

* 就業報告(非農就業、失業率):就業市場穩健是經濟強健的象徵,提升加息機率。

* 零售銷售:這反映消費者花費水平,是內需活力的指標。

如果這些數據超出市場預期,DXY往往會跟隨上揚;反之則可能回落。

全球避險情緒與地緣政治風險

在動盪時期,美元憑藉其全球儲備貨幣地位,常成為避險資金的避風港。無論是金融危機、疫情爆發或能源衝突,當全球面臨不確定性時,投資者會將資金轉向流動性強、風險低的美元資產,推升DXY。這不僅是因為美元的穩定性,還來自其在國際交易中的主導角色。

其他主要經濟體(歐元區、日本等)的經濟狀況

既然DXY衡量的是美元對貨幣籃子的相對價值,其他經濟體的表現和政策自然會產生反作用。例如,歐元區如果經濟復甦強勁,歐洲央行可能轉向加息,讓歐元對美元升值,從而壓低DXY。相反,歐洲經濟疲弱會削弱歐元,支持DXY上漲。因此,比較全球主要經濟體的相對強弱,是觀察DXY的另一視角,尤其在貿易互依加深的今天。

美元指數如何影響全球市場與你的錢包?

DXY的波動就像全球經濟的心跳,牽動各種資產類別和投資者的財務狀況,從商品價格到貿易格局,都逃不過其影響。

對大宗商品價格的影響 (黃金、原油)

DXY與美元計價的大宗商品,如黃金、原油和白銀,通常呈現反向關係。DXY上升時,美元購買力增強,非美元持有者需付出更多本幣來買取這些商品,需求下滑導致價格走低。反過來,DXY下跌則刺激商品需求,價格上揚。例如,2020年疫情初期,避險需求推高DXY,同時原油因供需失衡而崩跌。世界銀行大宗商品市場展望報告經常探討DXY如何塑造商品趨勢,這也提醒投資者注意這種連動性。

對國際貿易與企業盈利的影響

強勢美元對美國企業和全球貿易帶來雙重效應。

* 美國出口企業:美元升值讓美國產品在海外變貴,削弱出口競爭力,可能減少訂單並壓縮利潤。

* 美國進口企業:進口成本降低,讓進口商受益。

* 跨國公司:海外收入換算回美元時,強勢美元會造成匯損,影響整體營收。

這些變化不僅影響美國企業,還波及全球供應鏈,讓貿易夥伴需調整策略。

對新興市場與其他貨幣的衝擊

DXY走強常給新興市場帶來挑戰。許多國家以美元舉債,美元升值會放大還債壓力;同時,資金可能從這些市場撤出,轉向美元資產,導致本幣貶值、通膨加劇,甚至金融動盪。因此,DXY不僅是美元的晴雨表,也是評估新興市場穩定性的工具,尤其在資本流動敏感的時代。

美元指數與股市、債市的連動性

DXY與股市、債市的互動頗為微妙,並非單純正反向。

* 股市:對美國股市,強勢美元可能傷害跨國企業的海外盈利,施壓股價;但若反映經濟強勁,又能吸引資金流入。新興市場股市則多受負面影響,資金外流易引發拋售潮。

* 債市:DXY常與美債殖利率同步上漲,源於經濟樂觀和加息預期。但在避險階段,資金湧入美債可能壓低殖利率,同時支撐DXY,這種動態需視情境而定。

【差異化切入】美元指數對台灣與香港的在地化影響與投資策略

對台灣和香港的投資者來說,DXY的變化不只是遠方消息,而是直接觸及本地經濟和資產管理的現實因素。

強弱美元對台灣出口產業與新台幣匯率的影響

台灣經濟高度仰賴出口,尤其是科技產業,DXY的強弱會深刻影響其脈動。

* 強勢美元:DXY上漲可能讓新台幣對美元貶值,這對出口商是好消息,因為外幣收入換回台幣時價值放大,提升全球競爭力。但進口依賴企業的原料成本則會上升。

* 弱勢美元:DXY下跌、新台幣升值會讓出口產品變貴,壓縮盈利空間。台灣央行常在匯率穩定與出口支持間尋求平衡,其決策深受DXY左右。

投資人可透過中央銀行經濟金融統計月報,追蹤這些匯率動態和政策調整。

香港聯繫匯率制度下的美元指數效應

香港的聯繫匯率讓港元緊跟美元,DXY的波動因此間接滲透本地經濟。

* 物價與房地產:美元強勢時,進口成本相對親民,有助控管通膨;但伴隨的利率上升會傳導至香港,按揭壓力增大,可能冷卻房市熱度。

* 資金流向:DXY高漲期,美國資產魅力上升,香港易見資金外流,影響股市活力和金融穩定。弱美元則可能帶來資金回流,刺激本地市場。

這些效應在香港高度國際化的環境中尤為明顯。

台港投資者如何運用美元指數資訊進行資產配置

台港投資人應將DXY融入資產規劃:

* 強勢美元時期:適合加碼美元相關資產,如美元存款、美元基金或美股;若有海外教育或移居需求,換匯時機較佳。

* 弱勢美元時期:減持美元,轉向其他貨幣或受益資產,如新興市場股票和大宗商品;同時留意本地出口股的機會。

* 避險策略:貿易相關者可使用外匯期貨或選擇權,對沖DXY波動帶來的風險。長期來看,定期監測DXY能優化整體配置。

【差異化切入】美元指數的局限性與歷史案例分析

雖然DXY是強大工具,但它的設計限制和歷史表現仍需審慎檢視,以避免誤判。

美元指數的構成偏誤與替代指標

DXY的貨幣籃子存在明顯偏頗。

* 歐元權重過高:近60%的比重讓DXY過度依賴美元對歐元的表現,忽略了對全球其他貨幣的全面圖像。

* 缺乏新興市場貨幣:未納入人民幣、韓元或墨西哥比索等關鍵貿易貨幣,降低了其代表性,尤其在亞洲貿易崛起之際。

為彌補此缺,聯準會推出廣義美元指數(Broad Dollar Index),涵蓋更多國家貨幣並依貿易量加權,提供更廣闊的美元價值視野。投資者宜多指標並用,提升分析準度。

金融海嘯與疫情期間的美元指數走勢回顧

重大危機事件凸顯DXY的避險本質,為我們提供寶貴教訓。

[圖:2008金融海嘯與2020疫情初期美元指數走勢圖]

* 2008年全球金融海嘯:雷曼兄弟倒閉引發恐慌,儘管危機起於美國,DXY卻短暫暴漲。投資者蜂擁尋求美元的安全港灣,從風險資產和新興市場抽身,彰顯美元的終極避險地位。即使美國經濟受創,全球對美元的依賴仍推升指數。

* 2020年新冠疫情初期:疫情全球蔓延導致市場崩潰,DXY迅速攀升至高點。經濟停擺加劇不確定性,美元作為結算貨幣的角色放大其需求。但聯準會的巨額寬鬆和刺激措施後,指數逐漸回落,顯示政策干預的強大力量。

這些例子說明,在極端事件中,DXY的走強往往超越美國本土狀況,源於其全球儲備屬性。

結論:掌握美元指數,洞察全球金融脈動

美元指數DXY不僅是美元價值的晴雨表,更是全球經濟動態的縮影。它影響商品價格、貿易流向、新興市場資金,以及股市債市的表現。透過理解其組成、計算邏輯和影響因素,投資者能更敏銳地捕捉金融信號。

對台灣和香港投資者而言,分析DXY對新台幣、出口業、聯繫匯率下的物價房市,以及資產策略的在地衝擊,特別有價值。同時,認識DXY的侷限並搭配廣義美元指數,能帶來更立體的洞察。在當今經濟交織的格局下,持續追蹤DXY,將助您在波動市場中穩步前進。

美元指數下跌的意義是什麼?這對全球經濟和投資者有何影響?

美元指數下跌表示美元對主要貨幣籃子的整體價值在減弱,這帶來多重全球效應:

- 大宗商品價格上漲: 黃金、原油等美元計價商品需求增加,價格易跟隨走高。

- 美國出口增加: 美國產品在海外更具價格優勢,刺激出口成長。

- 新興市場壓力減輕: 美元債務負擔降低,資本可能回流這些地區。

- 投資者影響: 美元資產持有者或許見值縮水,但轉向非美元或商品投資者則可能獲利。

美元指數越高代表什麼?它會如何影響其他主要貨幣的匯率?

指數越高,顯示美元對歐元、日圓等貨幣籃子的強度越強,通常意味著:

- 其他主要貨幣承壓: 籃子內貨幣如歐元、日圓對美元貶值。

- 美國進口成本降低: 外國商品變得更便宜。

- 全球資金流向美國: 美元資產吸引力上升,資本湧入美國。

- 對新興市場造成壓力: 可能引發資本外逃、債務加重和本幣下滑。

美元指數高於100點是否具有特殊意義?這通常預示著什麼樣的市場情緒?

DXY以1973年3月的100點為基準,高於此值代表美元購買力超過基期水準。雖然無絕對特殊性,但市場常視之為:

- 強勢美元的象徵: 持續超過100點顯示美元整體優勢。

- 反映市場情緒: 可能源於對美國經濟的信心,或全球不穩時的避險偏好。

- 聯準會政策: 往往伴隨緊縮措施如加息。

我可以在哪裡找到美元指數的即時走勢圖?有哪些可靠的數據來源?

多個平台提供DXY即時圖表:

- 財經新聞網站: 如Investing.com、Bloomberg、Reuters。

- 券商交易平台: 大型外匯券商內建報價和圖表工具。

- 金融數據供應商: TradingView、Yahoo Finance 等。

這些來源不僅有即時數據,還附歷史記錄、分析工具和新聞,助您全面掌握動態。

從過去十年來看,美元指數的走勢主要受哪些因素驅動?未來趨勢可能如何?

近十年DXY主要由這些力量主導:

- 聯準會貨幣政策: 如2015年加息周期、2020年寬鬆轉緊縮。

- 美國與其他主要經濟體的相對經濟表現: 美國若優於歐元區、日本,則支撐DXY。

- 全球地緣政治事件與避險需求: 疫情、俄烏衝突等曾放大美元需求。

未來仍將受這些影響,視聯準會抗通策略、全球復甦力和地緣變數而定。

美元指數與美元匯率之間有何區別與關聯?為何DXY不等於單一貨幣對的匯率?

區別:

- 美元指數(DXY): 綜合衡量美元對六種貨幣的加權價值,呈現整體強弱。

- 美元匯率: 僅限美元對單一貨幣,如USD/TWD或USD/JPY的比率。

關聯:

DXY與籃子貨幣對高度相關,但因加權設計,單一對的變化不完全等同DXY。DXY猶如全面體檢,單一匯率則是局部檢查。

美元指數的升降對股市(尤其是美國股市與新興市場股市)會產生哪些具體影響?

DXY變動對股市影響多面:

- 美國股市:

- 美元升值: 傷害跨國企業海外盈利換算,可能壓股價;但經濟強勁又吸引資金。

- 美元貶值: 利好出口企業,提升盈利並支撐股市。

- 新興市場股市:

- 美元升值: 利空因素,資本外流、本幣弱勢、外債重壓股市。

- 美元貶值: 利多,資金流入、債務緩解、股市上揚。

除了聯準會的利率政策,還有哪些主要原因會導致美元指數下跌?

除利率外,DXY下跌常因:

- 美國經濟數據疲軟: GDP放緩、通膨降溫、就業下滑,減弱美元吸引力。

- 其他主要經濟體經濟走強: 歐元區或日本超預期,央行緊縮讓其貨幣升值,拉低DXY。

- 全球避險情緒下降: 經濟樂觀、地緣風險減時,資金轉向風險資產。

- 美國政治不確定性: 政府停擺或債務危機,動搖投資信心。

作為一般投資者,我該如何利用美元指數的資訊來輔助我的投資決策?

投資者可從這些角度應用DXY:

- 資產配置: 強美元預期加碼美元資產;弱美元轉向新興或商品。

- 匯率風險管理: 預判海外收支,及時換匯避險。

- 大宗商品投資: 利用負相關,預測黃金原油趨勢。

- 股市投資: 調整美股與新興股比重,應對區域差異。

- 宏觀經濟判斷: 視DXY為全球資金流向的指南。

美元指數只衡量對少數幾種貨幣的強弱,它是否存在局限性?有沒有其他更全面的衡量指標?

確實,DXY有其限制:

- 構成偏重: 歐元近60%比重,讓它過度反映美元對歐元動態。

- 缺乏新興市場貨幣: 忽略人民幣、韓元等重要貿易貨幣。

聯準會的「廣義美元指數(Broad Dollar Index)」涵蓋更多貨幣,按貿易加權,更全面捕捉美元價值。建議結合使用以獲完整視野。