什麼是追繳保證金(Margin Call)?投資風險的關鍵警訊

在金融市場中,無論經驗深淺,許多投資人都曾聽過「追繳保證金」這個令人緊張的詞彙。它不僅僅是一項交易機制,更是市場風險的即時警報。當資產價值快速下滑,帳戶資金無法支應槓桿部位時,這個機制便會啟動,迫使投資人立即補錢或面臨被強制出場的命運。尤其在極端市場波動期間,追繳保證金甚至可能引發連鎖反應,加劇市場崩跌。本文將深入解析這項關鍵機制的運作邏輯、觸發條件與實際影響,並結合真實案例與風險管理策略,幫助投資者建立穩健的交易思維。

槓桿交易的雙面刃:保證金與追繳機制的基礎原理

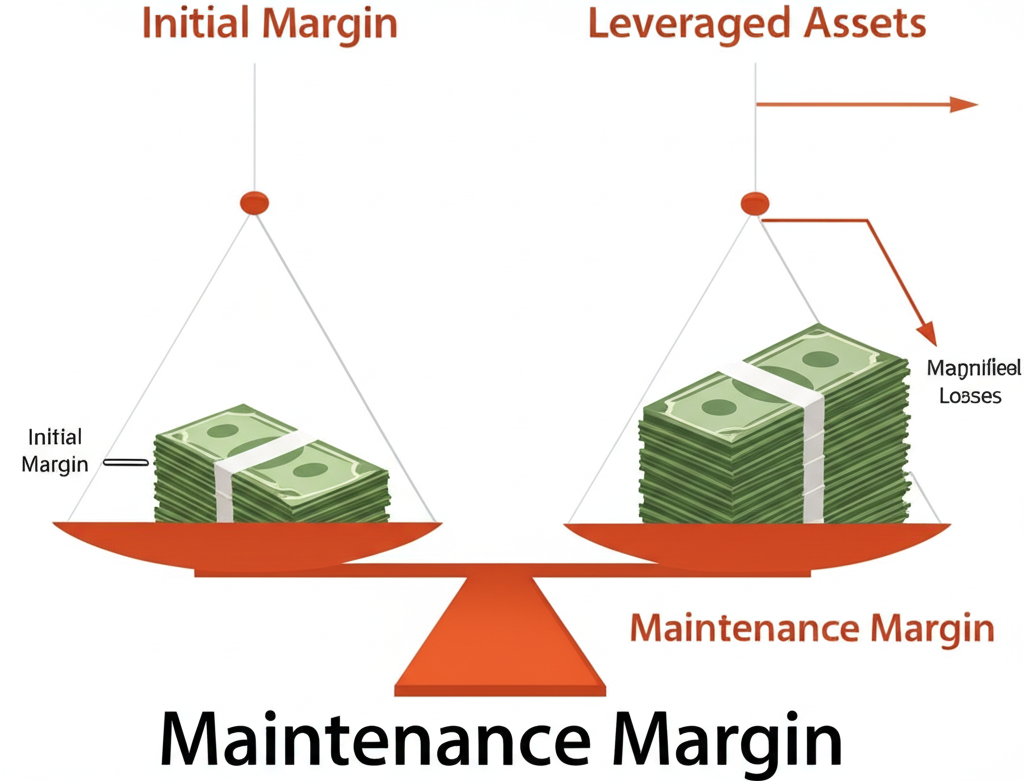

要真正掌握追繳保證金的風險,必須先理解「保證金交易」與「財務槓桿」的核心概念。簡單來說,當投資人透過券商借貸資金進行交易,只需支付一部分自有資金作為擔保,就能操作遠高於自身資本的部位,這種操作模式就是所謂的「保證金交易」。這筆擔保資金稱為「保證金」,而放大交易規模的倍數則稱為「槓桿」。

舉例而言,若使用五倍槓桿,投入10萬元即可交易總值50萬元的股票或期貨商品。表面上看來,這能讓潛在報酬大幅提升,但風險也同步被放大——一旦市場走勢逆轉,虧損同樣會以槓桿倍數快速侵蝕帳戶資金。

在這類交易中,有兩個至關重要的門檻:「初始保證金」與「維持保證金」。前者是開倉時必須存入的最低資金比例,後者則是持倉期間帳戶淨值不得低於的水準。當市場波動導致資產市值下跌,帳戶權益不足維持後者要求時,券商就會啟動追繳程序。這正是追繳保證金(Margin Call)的根源。

追繳保證金是如何觸發的?三大情境全面解析

追繳保證金的發生,通常不是單一因素造成,而是市場走勢、個股表現與制度調整共同作用的結果。以下是三大最常見的觸發情境:

**資產價格急挫**

這是最直接也最普遍的情況。當投資人透過融資買進的股票、期貨或外匯部位遭遇大幅下跌,帳面虧損會迅速侵蝕自有資金。例如,某檔個股因財報不佳或市場恐慌導致單日重挫15%,原本以高槓桿建立的部位便可能瞬間跌破維持保證金門檻,觸發追繳通知。

**帳戶權益跌破警戒線**

券商系統會持續計算「保證金比率」,也就是帳戶淨值與持倉總市值的比值。假設維持門檻為15%,一旦此比率低於該數值,系統就會自動發出警告。在高波動市場中,如加密貨幣或商品期貨,價格可能在數分鐘內劇烈變動,使投資人來不及反應。

**券商臨時調高保證金要求**

在市場風險升溫時,券商或交易所可能主動提高特定商品的保證金標準。例如,美國聯準會宣布升息前,外匯與債券市場波動加劇,經紀商可能將相關商品的維持保證金從10%調升至15%。即使投資人未新增部位,原有倉位也可能因此不敷所需,進而收到追繳通知。根據 Investopedia 的解釋,這種情況在重大經濟事件或地緣政治危機期間尤其常見。

這些情境都顯示出,追繳保證金不只是數字遊戲,更是對風險控管能力的即時考驗。

追繳保證金的後果:從個人損失到市場動盪

當投資人收到追繳通知,代表其風險敞口已超出券商所能容忍的範圍。若未能在期限內處理,後果可能遠比帳面虧損嚴重得多。

首先,多數券商給予的補繳時間約為24至48小時,視商品與市場而定。若在此期間內未補足資金,券商將啟動「強制平倉」程序,直接出售帳戶內的部位,以降低自身信用風險。問題在於,這種出脫往往發生在市場最不利的時刻——價格已跌至低點,導致投資人以最低價位實現損失。

2021年GameStop軋空事件便是典型案例。當時多家做空機構因股價暴漲而面臨巨大帳面虧損,繼而收到追繳通知。由於無法及時補資,部分基金被迫在高價位回補空單,不僅造成巨額虧損,更進一步推升股價,形成惡性循環。根據 彭博社的報導,其中一家對沖基金甚至需要緊急籌資60億美元來穩定資本結構。

更極端的情況是,強制平倉後仍無法填補虧損缺口,帳戶出現負值。此時,投資人依法仍需償還差額,等於不僅賠光本金,還倒欠券商一筆錢。這種「穿倉」風險在高槓桿交易中不容忽視。

此外,當大量投資人同時面臨追繳壓力,市場可能出現「踩踏效應」。眾人競相賣出資產以取得現金,進一步壓低價格,形成螺旋式下跌。這種集體行為曾在2008年金融危機期間顯現,成為市場崩盤的重要推手。

《黑心交易員的告白》:一場華爾街的24小時倒數

2011年的電影《黑心交易員的告白》雖以虛構公司為背景,卻精準呈現了追繳保證金在金融體系中的毀滅性威力。故事圍繞一家投資銀行的風險管理團隊展開,在一夜之間發現公司持有的次級房貸證券價值即將崩潰。一旦市場重新定價,公司將面臨數百億美元的追繳壓力,資本結構瞬間瓦解。

片中高層選擇在消息曝光前,將這些「有毒資產」以極低價格拋售給其他投資人,將風險轉嫁出去。這個決定雖保住了公司,卻也揭露了金融市場的殘酷現實:在極端壓力下,生存往往優先於道德。這部作品不僅讓大眾認識追繳機制的運作,更深刻描繪了個人在龐大金融機器中的無力感與倫理掙扎。

它提醒我們,追繳保證金不只是個人交易的風險,當它發生在大型機構身上時,可能成為系統性危機的導火線。

如何計算追繳保證金?掌握關鍵公式與實際演算

了解追繳保證金的計算方式,是每位槓桿交易者的基本功。雖然不同券商的計算細節略有差異,但核心邏輯一致。

**基本公式:**

保證金比率 = (帳戶淨值 ÷ 持倉市值)× 100%

當此比率低於「維持保證金比率」時,即觸發追繳。

**定義說明:**

– **帳戶淨值**:總資產減去負債。包含現金、持股市值,再扣除借款與利息。

– **持倉市值**:目前所有槓桿部位的市場總值。

– **維持保證金比率**:由券商或交易所公告,常見於10%至30%之間,依商品而異。

**實例演算:**

假設投資人以保證金交易股票,條件如下:

| 項目 | 數值 | 說明 |

|——————–|————–|——————————————|

| 自有資金 | 10萬美元 | 初始投入 |

| 槓桿倍數 | 5倍 | 可操作總部位達50萬美元 |

| 初始保證金比率 | 20% | 符合5倍槓桿要求 |

| 維持保證金比率 | 15% | 警戒門檻 |

| 買入股票總市值 | 50萬美元 | 10萬自備 + 40萬融資 |

| 借款金額 | 40萬美元 | 融資部分 |

若股價下跌,持倉市值降至33萬美元:

1. **計算帳戶淨值**

帳戶淨值 = 持倉市值 - 借款 = 33萬 - 40萬 = -7萬美元

(表示自有資金已虧損殆盡,且倒欠7萬)

2. **計算當前保證金比率**

比率 = (-7萬 ÷ 33萬)× 100% ≈ -21.2%

遠低於15%的門檻,追繳通知立即觸發。

3. **計算需補繳金額**

維持門檻要求:33萬 × 15% = 4.95萬美元

當前淨值為-7萬,因此需補足:4.95萬 - (-7萬) = 11.95萬美元

這意味投資人必須在短時間內補入近12萬美元,否則將面臨強制平倉。此例清楚顯示,高槓桿在逆勢中虧損擴散之快,超乎直覺。

如何預防與應對追繳保證金?實用策略一次掌握

面對追繳風險,被動等待通知不如主動建立防禦機制。以下是投資人可採取的預防與應對策略。

預防勝於補救:建立穩健交易紀律

– **合理使用槓桿**:避免追求極端報酬而過度加碼。即使市場看好,也應保留緩衝空間。新手建議從低槓桿起步,例如2至3倍。

– **設立停損點**:每筆交易開倉時同步設定停損價位,一旦觸及即自動出場,防止虧損無限擴大。這是風險控管最有效的工具之一。

– **保留現金部位**:避免全倉操作,帳戶中維持一定比例的流動資金,以備不時之需。這筆資金能在追繳發生時提供緩衝。

– **即時監控帳戶**:利用交易軟體的警戒功能,即時追蹤保證金比率與未實現損益。特別是在重大數據公布或盤後交易時,更需提高警覺。

– **分散投資標的**:避免集中持有單一資產或產業。透過多元配置,降低單一事件對整體帳戶的衝擊。

緊急應變:收到追繳通知怎麼辦?

– **立即補繳資金**:最直接的方式是存入現金,使帳戶恢復至安全水準。許多券商提供快速入金管道,可縮短處理時間。

– **主動減倉**:若無額外資金,可選擇出售部分虧損或風險較高的部位,降低總持倉規模,進而提升保證金比率。雖需承認損失,但能避免更嚴重的強制出場。

– **與券商溝通**:主動聯繫客服或客戶經理,確認追繳金額、截止時間與可能的彈性方案。部分機構在特殊情況下可能允許短暫延展,但非必然。

這些策略的核心在於「預先規劃」與「快速反應」。當風險來臨時,情緒化的決策往往導致更大損失。

結語:掌握追繳機制,才能真正駕馭風險

追繳保證金是槓桿交易中無法迴避的現實,但它不該是投資者的夢魘。透過正確理解其運作邏輯、計算方式與潛在後果,我們能將其轉化為風險管理的參考指標。

從個人帳戶到全球金融體系,追繳機制都扮演著「安全閥」的角色。它提醒我們,任何高報酬的背後,都藏著對等的風險。控制槓桿、設定停損、保持流動性與分散風險,這些看似保守的原則,其實是長期存活於市場的關鍵。

電影《黑心交易員的告白》告訴我們,即使在華爾街頂尖機構,一個被忽略的風險模型也可能釀成災難。對一般投資人而言,理解追繳保證金,不只是為了避免損失,更是培養理性決策與紀律交易的必經之路。唯有持續學習、謹慎操作,才能在波動的市場中,走出屬於自己的穩健投資軌跡。

常見問題 (FAQ)

Margin Call 的中文到底是什麼意思?

Margin Call 的中文通常譯為「追繳保證金」。它指的是當投資者使用槓桿進行交易時,如果其賬戶的淨值跌至低於經紀商規定的「維持保證金」水平時,經紀商會發出通知,要求投資者在指定時間內補足資金,以將賬戶淨值恢復到安全水平。

為什麼我會收到 Margin Call?常見原因有哪些?

收到 Margin Call 的主要原因有:

- 持倉資產價值大幅下跌: 這是最常見的原因,你的投資虧損侵蝕了大部分保證金。

- 賬戶淨值低於維持保證金要求: 你的「賬戶淨值」與「持倉市值」的比率低於經紀商設定的門檻。

- 經紀商調高保證金要求: 在市場劇烈波動或特殊情況下,經紀商可能會提高維持保證金的比率,導致你的原有資金不再符合要求。

收到 Margin Call 後,我該怎麼辦?有多少時間處理?

收到 Margin Call 後,你通常有 24 到 48 小時(具體時間依經紀商和市場規定而異)來處理。你可以採取以下措施:

- 補足保證金: 存入足夠的現金,將賬戶淨值提高到維持保證金水平以上。

- 主動減倉或平倉: 賣出部分或全部持有的資產,以減少總持倉價值,從而提高保證金比率。

- 與經紀商溝通: 了解具體要求和截止時間。

Margin Call 會導致強制平倉嗎?強制平倉的風險是什麼?

是的,如果投資者在規定時間內未能補足保證金,經紀商有權對其賬戶進行強制平倉 (Forced Liquidation)。強制平倉的風險包括:

- 巨額損失: 資產會以當時的市價被出售,可能遠低於你的買入價,導致實質性虧損。

- 倒欠經紀商: 如果強制平倉後,賬戶仍有負債,投資者可能需要賠償經紀商不足的部分。

- 錯失反彈機會: 被迫平倉可能讓你錯過市場後續的反彈機會。

有沒有簡單的方法可以計算 Margin Call?

計算 Margin Call 的核心是監控「保證金比率」。

保證金比率 = (賬戶淨值 / 持倉市值) × 100%

當這個比率跌破經紀商設定的「維持保證金比率」時,就會觸發 Margin Call。你需要補足的金額,通常是將賬戶淨值恢復到初始保證金水平或至少維持保證金水平以上所需的資金。你可以參考本文中的計算範例來理解。

如何有效避免觸發 Margin Call?有哪些風險管理策略?

有效避免 Margin Call 的策略包括:

- 控制槓桿: 避免過度使用槓桿,保留足夠的緩衝空間。

- 設定停損點: 在開倉時設定止損,限制最大虧損。

- 保持現金儲備: 賬戶中預留足夠的備用金,以應對不時之需。

- 定期監控: 密切關注你的賬戶淨值和保證金比率。

- 分散投資: 降低單一資產波動對整體賬戶的影響。

《黑心交易員的告白》(Margin Call) 電影中提到的 Margin Call 跟實際操作一樣嗎?

電影《黑心交易員的告白》雖然是戲劇化呈現,但它非常真實地反映了 Margin Call 在金融市場中的運作機制和潛在影響。電影中,一家大型投資銀行因持有大量有毒資產面臨巨額 Margin Call,這與現實中許多金融機構在2008年金融危機時面臨的困境如出一轍。它生動地展示了當市場信心崩潰、資產價值暴跌時,Margin Call 如何能迅速引爆危機。

除了補繳保證金,還有其他方式可以應對 Margin Call 嗎?

除了補繳保證金,你還可以:

- 主動減倉或平倉部分頭寸: 賣出部分資產以降低總持倉市值,提高保證金比率。

- 出售其他非保證金賬戶中的資產: 如果你在同一個經紀商處有其他非槓桿賬戶,可以考慮出售其中的資產來獲取現金以補繳保證金。

- 與經紀商協商: 在某些情況下,如果你的經紀商允許,或許可以爭取短暫的延期,但這並不常見且取決於經紀商的政策。

Margin Call 對於不同金融產品(如股票、期貨、外匯)的影響有何不同?

Margin Call 的基本原理相似,但具體影響和計算方式會因產品而異:

- 股票: 通常槓桿較低,Margin Call 發生速度可能較慢,但一旦觸發,補繳期限相對較短。

- 期貨: 槓桿通常較高,市場波動劇烈時,Margin Call 可能會快速且頻繁地發生,補繳期限非常短(可能只有幾小時)。

- 外匯 (Forex): 槓桿極高,匯率的微小波動都可能迅速觸發 Margin Call,風險管理尤其關鍵。

不同產品的初始保證金和維持保證金比率差異很大,投資者必須熟悉自己所交易產品的具體規定。

如果我沒有足夠資金補繳 Margin Call 會怎樣?

如果你沒有足夠資金補繳 Margin Call,經紀商將會執行強制平倉。這意味著你的持倉會被自動賣出,直到賬戶淨值恢復到維持保證金的水平。強制平倉往往發生在最不利的時機,導致你的實際虧損遠大於預期。在某些極端情況下,如果強制平倉後仍不足以彌補虧損,你可能還需要承擔額外的負債,即倒欠經紀商一筆錢。